塾の費用、すごいです。

2月の勝者というドラマが始まったことをきっかけに、原作マンガを読み始めたのですが、描写がとてもリアルに感じています。

その中でも、興味深いのが費用の部分です。第一巻で黒木校長が着任した後に、6年生の生徒が塾に落とす金額を平均150万円、フェニックス(SAPIXがモデル)生なら200万円と言っています。

なぜこんなにかかるかと言うと、普段の授業料の他に、特別コースが定期的にあり、これの費用がものすごいからです。

例えば、春休み特訓、GW特訓、夏休み合宿、冬休み特訓など、連休があれば必ずそこには高額な特訓プログラムがあります。数日間の特訓で費用が20万円なんてものもありました。

こんなものに申し込んでいたら、それは年間150万円かかるというのも納得です。

この費用は親にとってはものすごい負担で、この費用を出すかどうかで両親の意見が合わず、夫婦喧嘩になったり、中学受験を断念したり、あるいはかけた費用を無駄にできないからとさらに個別指導塾や家庭教師を追加するなどのシーンも作中には描かれていました。

この投資、もとが取れているの?

ただ、私は自称投資家なので、この費用については、本当に元が取れるのか?ということがとても気になっています。

うちの娘は中学受験を拒否し、私もそれは同意しているのですが、私はもともと教育パパだったので、こういった受験事情にはとても興味がありました。一方で、良い成績、良い学校、良い会社というのが幸せには直結しないという価値観も持っており、特に、自身が(野村総研の基準での)富裕層にになり、FIREを考えるようになってからは、ますますそのような考えになってきました。

この塾のお金?これを投資に回していたら、子供はもっと豊かな生活を送れるのでは?とそんなことを思わずにはいられなかったのです。

というわけで、金銭面でのシミュレーションをしてみることにしました。

シミュレーションのモデルを決める

ここで、シミュレーションをするために、2人の登場人物を仮定することにします。ここでは、Aさん、Bさんとします。

- Aさん

- 小学4年から塾に通う。大学卒業まで私立学校

- Bさん

- 中学受験はしない。大学卒業まで公立学校

また、この2人を比較するにあたり、次の仮定を置きます。

- AさんとBさんの年間教育費の差は、150万円とする。

- この差額は、小学4年から大学4年までの13年間続くものとする。

- AさんとBさんは大学卒業後就職するが、年収には差がある(Aさんのほうが多い)とする。

- Aさん、Bさんともに大学就職後働きながら投資をするが、投資に回せるお金はAさんのほうが収入の差額分だけ多いものとする。(つまり、二人の生活費は同じとする。)

この仮定を置いて、次の2点で比較してみます。

- 65歳まで働き続けた場合、同じ資産残高になるとしたら収入差はどれくらい必要か?

- Aさん、Bさんともに、資産が1億円に到達したらFIREすることとした場合、AさんとBさんの月額投資額がそれぞれ10万円、0万円としたら、1億円のFIREまでの期間がどれくらい差があるか。

なお、贈与や株式の売却に伴う税金については計算から除外します。

計算してみます。

では、計算してみます。

まず、Aさんですが、教育費がかかっているので、大学卒業後の資産は0円となります。

一方で、Bさんですが、Aさんにかかった150万円✕13年間の資産が卒業時にあるものとします。これは、単純計算であれば150万円✕13年=1950万円ですが、その間複利で運用しているので、積立の計算をしてみます。

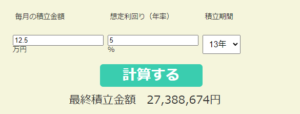

積立計算のサイトを使って計算します。ここでは、複利で年率5%としてみます。

そうすると、月額12.5万円を13年間運用した運用額は、2739万円となります。

やはり積立運用は強いです。運用していない場合と比べて、約789万円も増加しています。

この2739万円をBさん就職時の資産とします。

ここからAさんが年収が高いことを生かしてBさんよりも多い金額を積み立てていきますが、Bさんには追いつけるのでしょうか?

まず、

- 65歳まで働き続けた場合、同じ資産残高になるとしたら収入差はどれくらい必要か?

について計算してみます。

ここでは、利回りは5%として考えます。また、ふたりとも投資をしているのですが、Bさんはカツカツの生活で毎月の収入から投資に回せるお金がなく、親が残してくれた元金だけで運用することとします。

そうすると、Bさんについては、初期投資額2739万円、月の積立0円、運用利回り5%で24歳から65歳までの41年間運用ということになります。

これの計算結果がこちらです。

なんと、2億1185万円です。これはとんでもない金額です。老後2000万円問題ってなんでしたっけ?というくらいの金額ですね。そもそも、開始時点で2739万円なので、運用しなくても老後2000万円問題は解決していたのですが、運用することでとんでもなく増えました。

では、Aさんがこの金額になるように毎月積み立てるには、いくら積み立てる必要があるかをこのシミュレーションサイトで試行してみます。

結果はこちらです。

このサイトでは積立金額を整数でしか入れられなかったのですが、ざっくり13万円強であることがわかりました。

毎月13万円ということは、年間で156万円、社会保険料を考慮すると200万円弱年収に違いがあれば、Aさんの教育投資は元が取れそうです。

例えば、Bさんが年収300万円、Aさんが500万円なら、元は取れそうですね。Aさんの学歴なら、もっと上を狙えるでしょうから、この41年間正社員として働き続けるなら、初期投資を回収することも計算上は可能ということになります。

この計算、本当かな?

この計算、理論上は正しいのでしょうが、ちょっと気になります。まず、65歳で退職するときに2億円超えというのは現実的ではありません。そんなにお金があるなら途中で使うでしょうし、FIREを狙うでしょう。また、年収300万円のBさんと、年収500万円のAさんが同じ生活費ということも考えにくいです。

では、こちらの条件で計算してみましょう。

- AさんとBさんの月額投資額がそれぞれ10万円、0万円としたら、1億円のFIREまでの期間がどれくらい差があるか。

先程の計算で、AさんはBさんより年収200万高ければもとが取れるという計算になりました。生活費は多少は違うでしょうから、月の投資金額もAさんは10万円、Bさんはカツカツの生活で0万円として計算してみましょう。

まず、Aさんからです。先程のサイトで試してみます。

年率5%だと、33年で1億円に到達することができるとわかりました。33年というと、22歳で就職したとしたら、55歳となります。55歳で早期退職というのは、最近のFIREブームとしては遅い類ですが、65歳の定年と比べると10年も早いです。

では、Bさんはどうでしょう?まず、Aさんと同じく33年運用したとしたら、どうなるでしょう?

計算結果がこちらです。

資産は1億4231万円まで増えています。先程のAさんよりも約4000万円も多い計算となります。では、1億に到達するまでの期間はどうでしょうか?

結果はこちらです。

なんと、26年という結果になりました。Aさんと比べて7年も早くFIREできる計算となります。

22歳で就職したとすると、48歳でのFIREとなります。

この比較をどう捉えるか

これはあくまでも机上の空論に過ぎませんが、就職時に2739万円もの差があると、これを埋めるのは容易なことではないように見えます。

小学4年生から一生懸命努力して、皆が遊んだり旅行をしている間にも塾に通って、ひたすら良い成績、良い学校にこだわった結果、高収入な職業についたとしても、最初からお金を持っていた人と比べると、お互い運用しているという前提を設けると追いつくのは相当の時間がかかる、ということになってしまいます。

Aさんにしてみれば、それだけのお金をかけて得たキャリアです。そう簡単に手放せるはずがありません。そうなると、結婚、出産も遅くなるでしょう。自分の収入に見合う男性が見つからず、一生独身かもしれません。結婚したとしても、キャリアに穴が空くのを嫌って子供を持たないかもしれません。

一方で、Bさんの場合はFIREのための資産はすでにあるので、あとは生活費を賄うだけの収入を得ればよいだけです。いわゆるコーストFIREという状態です。生活費を賄うだけの収入であれば、Aさんと比較すれば時間的なゆとりはあるかもしれません。また、キャリアを守るという発想が少なければ、結婚、出産もAさんと比較するとしやすいのかもしれません。

結論

これを見ると、塾や私立学校にかけたお金を回収するのは相当難しい、という結論と言わざるを得ません。

ただし、このシミュレーションの前提には、大きな落とし穴があります。

それは、長期に渡って、ずっと平均5%の運用をしている、ということです。

この前提がなければ、シミュレーション結果は全く別のものとなるでしょう。また、運用利回りが変わったり、毎月の積立金額が変わっても大きく変動します。

つまり、何が言いたいかと言うと、

塾などでの受験教育よりも、資産運用の金融教育のほうが遥かに重要

ということなのです。

お金持ちが代々お金持ちになるのは、この金融教育がしっかりとしているためです。悲しいことですが、実際はAさんの親のほうが資産が多く、金融教育をするので、Aさんは金融リテラシも高くなり運用で大きく資産を増やし、Bさんは親がお金を持ったとしても、運用しない限り資産は増えない、というパターンになることが多いように思います。

今回の試算はやってみてとても興味深かったです。娘への金融教育はしっかり行っていく必要があることが、あらためてわかりました。

この結果を頭に焼き付けて、娘の教育に力を入れることにします。